DAS BONUS / MALUS SYSTEM

Viele haben es und leben damit (da sie KFZ-Besitzer sind), doch

es kennen sich nicht alle aus damit.

Wo kommt das Bonus / Malus System zur Anwendung?

Bei ALLEN Kraftfahrzeug-Haftpflichtversicherungen für PKW und KOMBI. Es gab einige Zeit Ausnahmen.

Z.B. Bei der AUTONATIV-HAFTPFLICHT und der DENK und LENK-HAFTPFLICHT der

JUPITER-Versicherung (VJV), seit Frühjahr 2001 WÜSTENROT-Versicherung.

Seit einigen Jahren gilt dieses System auch bei vielen Versicherern bei LKW bis 3,5 To Gesamtgewicht.

Bei LKW, EINSPURIGEN (MOFA, MOPED, KLEINMOTORRAD und KRAD), WOHNWAGEN und

ANHÄNGERN gibt es KEIN BONUS / MALUS Sytem. Auch hier gibt es AUSNAHMEN. Seit 1998 bei

der NIEDERÖSTERREICHISCHEN und bei der WIENER STÄDTISCHEN das BONUS

/ MALUS System auch für LKW mit einem höchstzulässigen

Gesamtgewicht bis 3.500kg (LKW's, die mit dem Führerschein der Klasse B gelenkt werden dürfen) gilt,

werden es von Jahr zu Jahr mehr Versicherer, die auch für diese Fahrzeugklasse das BONUS / MALUS-System anwenden.

Wie funktioniert das BONUS / MALUS System?

Es gibt einen BEOBACHTUNGSZEITRAUM, der vom 01. Oktober bis zum 30. September des

Folgejahres dauert.

Hatte der Versicherungsnehmer einen schadenfreien Verlauf in diesem Zeitraum, so

wird die Prämie zur nächsten Hauptfälligkeit nach Beendigung des

BEOBACHTUNGSZEITRAUMES um EINE STUFE NIEDRIGER bemessen.

Hatte der Versicherungsnehmer einen Bonusschädlichen Unfall (oder mehrere

Unfälle) im Beobachtungszeitraum, dann wird die Prämie zur nächsten

Hauptfälligkeit nach Beendigung des BEOBACHTUNGSZEITRAUMES um DREI

STUFEN HÖHER (pro Schaden) bemessen.

Wie lange muß ein Versicherungsvertrag dauern?

Ein schadenfreier BEOBACHTUNGSZEITRAUM ist nur anrechenbar, wenn das

Versicherungsverhältnis (Vertragsdauer) mindestens NEUN MONATE bestanden hat.

Schon wieder gibt es eine Ausnahme! Wird nämlich die Grundstufe (Bonus / Malus Stufe 09) zur

Prämienberechnung verwendet, da der Versicherungsnehmer noch nie einen KFZ-Vertrag für

PKW / KOMBI hatte, oder das Ende des letzten KFZ-Vertrages für PKW / KOMBI schon mehr

als 1 Jahr zurückliegt, so muß das Versicherungsvertragsverhältnis (Vertragsdauer)

mindestens SECHS MONATE bestanden haben.

In welcher BONUS / MALUS Stufe beginnt der Vertrag?

Ist es der erste Versicherungsvertrag (für den Versicherungsnehmer) für ein KFZ

der Gruppe PKW / KOMBI, so beginnt der Vertrag in der BONUS / MALUS Stufe 09 (Grundstufe).

Diese Einstufung wird auch dann vorgenommen, wenn das Vertragsende des letzten

Versicherungsvertrages für PKW / KOMBI mehr als EIN JAHR zurückliegt.

Bei einem KFZ Wechsel (das bestehende KFZ wird abgemeldet, und das neue KFZ wird gleichzeitig

oder einige Tage später angemeldet) bleibt erstens die Polizzennummer gleich, und zweitens wird

die BONUS / MALUS Stufe nahtlos übernommen. Wird im Zuge des KFZ-Wechsels die

Versicherungsanstalt gewechselt, muß erstens KEINE KÜNDIGUNGSFRIST eingehalten

werden, und zweitens übernimmt die neue Versicherungsanstalt die bestehende BONUS /

MALUS Stufe.

Wird das neue Fahrzeug (PKW / KOMBI) nicht gleichzeitig mit der Abmeldung des alten KFZ

angemeldet, aber der Zeitraum zwischen der Abmeldung des alten KFZ und der Anmeldung des neuen

KFZ ist WENIGER ALS EIN JAHR, so wird die BONUS / MALUS Stufe des Vorvertrages vom

Vorfahrzeug übernommen. Auch in diesem Fall kann die Versicherungsanstalt gewechselt werden,

die aber trotzdem die BONUS / MALUS Stufe des Vorvertrages übernimmt.

Wird auf einen Versicherungsnehmer eines KFZ-Vertrages für PKW / KOMBI ein

zusätzliches KFZ der Gruppe PKW / KOMBI auf ein eigenes Kennzeichen angemeldet (NICHT

WECHSELKENNZEICHEN), so beginnt dieses KFZ in der Grundstufe 09.

Wird ein PKW / KOMBI innerhalb der Familie einem NAHEN FAMILIENANGEHÖRIGEN verkauft,

und der Vorbesitzer will kein KFZ mehr, dann kann die BONUS / MALUS-Stufe übernommen

werden. ACHTUNG!! Der Vorbesitzer verliert damit seine BONUS-Stufe.

WICHTIG!

Wurde auf einen Versicherungsnehmer eines KFZ-Vertrages für PKW / KOMBI ein zusätzliches

KFZ der Gruppe PKW / KOMBI mit einem eigenen Kennzeichen angemeldet, so ist bei der Abmeldung des

schon länger bestehenden KFZ folgendes zu beachten.

Wird das alte KFZ innerhalb von 6 Monaten ab Zulassungsdatum des 2. KFZ abgemeldet, so muß die

Bonus / Malus-Stufe vom alten auf das neue KFZ übernommen werden (AUCH DER MALUS).

Wird das alte KFZ innerhalb 1 Jahres ab Zulassungsdatum des 2. KFZ abgemeldet, so kann die Bonus /

Malus-Stufe vom alten KFZ übernommen werden. Dies muß jedoch bei der Versicherung beantragt

werden.

Welche BONUS / MALUS-Stufen gibt es und wie ist die Prämie?

|

BONUS |

|

Stufe 00 = 50% der Grundprämie |

|

Stufe 01 = 50% der Grundprämie |

|

Stufe 02 = 60% der Grundprämie |

|

Stufe 03 = 60% der Grundprämie |

|

Stufe 04 = 70% der Grundprämie |

|

Stufe 05 = 70% der Grundprämie |

|

Stufe 06 = 80% der Grundprämie |

|

Stufe 07 = 80% der Grundprämie |

|

Stufe 08 = 100% der Prämie |

|

GRUNDSTUFE |

|

Stufe 09 = 100% der Prämie |

|

MALUS |

|

Stufe 10 = 120% der Grundprämie |

|

Stufe 11 = 120% der Grundprämie |

|

Stufe 12 = 140% der Grundprämie |

|

Stufe 13 = 140% der Grundprämie |

|

Stufe 14 = 170% der Grundprämie |

|

Stufe 15 = 170% der Grundprämie |

|

Stufe 16 = 200% der Grundprämie |

|

Stufe 17 = 200% der Grundprämie |

Einige Erklärungen

Versicherungsnehmer ist jene Person, auf deren Name der Versicherungsvertrag lautet. Das

ist meistens auch gleichzeitig der Zulassungsbesitzer.

Hauptfälligkeit ist bei jährlicher Zahlungsweise der Versicherungsprämie der

Zeitpunkt, zu dem die Prämie fällig ist. Das ist meistens der nächste 1. des

Folgemonats nach dem Zulassungsdatum und meistens auch gleichzeitig das Versicherungsende

(Vertragsablauf).

Ein schadenfreier Verlauf bedeutet, daß es im BEOBACHTUNGSZEITRAUM mit diesem

KFZ KEINEN Unfall gegeben hat, wo der Lenker / die Lenkerin die Schuld (auch Teilschuld) an einem

Unfall hatte. Unfälle, wo der Gegner / die Gegnerin die Unfallschuld haben, gelten daher als

Schadenfrei.

Ein Bonusschädlicher Unfall (Malusträchtiger Unfall) ist es dann, wenn der Lenker

/ die Lenkerin mit diesem Kraftfahrzeug einen Unfall hatte, bei dem der Lenker / die Lenkerin die Schuld

(auch Teilschuld) hat. Auch wenn jemand anderer dieses KFZ lenkt, egal ob diese Person ein eigenes

KFZ besitzt oder nicht, wird der MALUS für diesen Unfall dem Vertrag zugeordnet, der für

dieses KFZ gilt.

Ein Versicherungsnehmer kann sich aber auch vom MALUS freikaufen, indem entweder der Schaden

des Gegners gleich privat (ohne Versicherung) abgewickelt wird (nicht zu empfehlen!), oder die

Versicherung zuerst den Schaden bezahlt, und danach der Versicherungsnehmer den Betrag der

Versicherung zurückzahlt. In solch einem Fall gilt dann auch ein solcher Unfall als Schadensfrei.

MOTORBEZOGENE VERSICHERUNGSSTEUER

Die MOTORBEZOGENE VERSICHERUNGSSTEUER, auf der

KFZ-Haftpflichtpolizze als VERSICHERUNGSSTEUER 2 ausgewiesen, ist der Ersatz für das

frühere Markenkleben der KFZ-Steuermarken auf die KFZ-Steuerkarte.

Zum Unterschied von früher, wo der Hubraum zur Bemessung der Steuer herangezogen wurde,

und es verschiedene Klassen mit einer Obergrenze gab, und Fahrzeuge mit Dieselmotoren um eine

Klasse weniger bezahlten, funktioniert die Berechnung jetzt ganz anders.

Fahrzeuge mit Dieselmotoren zahlen das gleiche wie Fahrzeuge mit Benzinmotoren.

Es gibt KEINE Unterteilungen mehr.

Es gibt KEINE Obergrenze mehr.

Es gibt Unterjährigkeitszuschläge.

Für PKW und KOMBI mit Benzinmotor OHNE KAT und Erstzulassung vor dem 01.01.1987 gibt es einen Strafzuschlag von 20%.

Bei Wechselkennzeichen ist die TEUERSTE STEUER zu bezahlen.

Die Steuer wird gleichzeitig mit der Versicherungsprämie an die Versicherung bezahlt, und

MUß daher mit der GLEICHEN ZAHLUNGSWEISE wie die Versicherungsprämie bezahlt werden.

WICHTIG !!!! Werden Kennzeichen und Zulassungsschein bei der Zulassungsstelle hinterlegt,

so MUß dies für einen ZEITRAUM VON MINDESTENS 45 Tagen sein, wobei der Tag der

Hinterlegung und der Tag der Abholung NICHT ZÄHLT. Ist der Hinterlegungszeitraum kürzer,

so MUß AUCH FÜR DIESEN ZEITRAUM die motorbezogene Versicherungssteuer bezahlt

werden.

Die Berechnung der JÄHRLICHEN MOTORBEZOGENEN VERSICHERUNGSSTEUER

funktioniert auf folgende Art:

Bei PKW und KOMBI und LKW bis 3.500kg Gesamtgewicht

Steuerberechnung vom 01.05.1993 bis 28.02.2014

Motorleistung in KW minus 24 (1KW = 1,35962162PS, bzw. 1PS = 0,73549875KW).

Das Ergebnis mal 0,55 EUR

(7,56817 ATS)

Dieses Ergebnis mal 12 (Monate). Die MONATLICHE MINDESTSTEUER beträgt bei jährlicher Zahlungsweise

5,50 EUR

(75,68165ATS).

---------------------------------------------------------

Steuerberechnung seit dem 01.03.2014

0KW bis 24KW = 0,00EURO pro KW (0,00ATS pro KW)

Die nächsten 66KW (24,1KW bis 90KW) = 0,62EURO pro KW (8,5314ATS pro KW)

Die nächsten 20KW (90,1KW bis 110KW) = 0,66EURO pro KW (9,0818ATS pro KW)

Ab 110,1KW = 0,75EURO pro KW (10,3202ATS pro KW)

Dieses Ergebnis mal 12 (Monate). Die MONATLICHE MINDESTSTEUER beträgt bei jährlicher Zahlungsweise

6,20 EUR

(85,31386ATS).

---------------------------------------------------------

Handelt es sich um einen PKW / KOMBI mit Benzinmotor OHNE KAT und einer Erstzulassung vor dem 01.01.1987,

MÜSSEN 20% Zuschlag berechnet werden.

Bei Kraftfahrzeugen mit Dieselmotoren OHNE KAT gibt es KEINEN Zuschlag.

Wird die Versicherungsprämie, und daher die Steuer NICHT JÄHRLICH bezahlt, kommt

jetzt der Unterjährigkeitszuschlag dazu.

6% für halbjährliche Zahlungsweise,

8% für vierteljährliche Zahlungsweise,

10% für monatliche Zahlungsweise,

---------------------------------------------------------

---------------------------------------------------------

Für Motorräder (KRAD) über 100ccm Hubraum gilt folgendes

FÜR KRAD ab einem Hubraum von 100ccm, Tabelle nach Gesamthubraum in ccm, gültig vom 01.05.1993 bis 28.02.2014

FÜR KRAD ab einem Hubraum von 100ccm, Tabelle nach Gesamthubraum in ccm, gültig ab dem 01.03.2014

Steuerberechnung für KRAD vom 01.05.1993 bis 28.02.2014

Hubraum in CCM mal 0,022 EUR

(0,3027 ATS)

Dieses Ergebnis mal 12 (Monate).

Wird die Versicherungsprämie, und daher die Steuer NICHT JÄHRLICH bezahlt, kommt

jetzt der Unterjährigkeitszuschlag dazu.

6% für halbjährliche Zahlungsweise,

8% für vierteljährliche Zahlungsweise,

10% für monatliche Zahlungsweise.

---------------------------------------------------------

Steuerberechnung für KRAD seit dem 01.03.2014

Hubraum in CCM mal 0,025 EUR

(0,34401 ATS)

Dieses Ergebnis mal 12 (Monate).

Wird die Versicherungsprämie, und daher die Steuer NICHT JÄHRLICH bezahlt, kommt

jetzt der Unterjährigkeitszuschlag dazu.

6% für halbjährliche Zahlungsweise,

8% für vierteljährliche Zahlungsweise,

10% für monatliche Zahlungsweise.

---------------------------------------------------------

DOWNLOAD MOTORBEZOGENE VERSICHERUNGSSTEUER (VSII)

FÜR PKW, KOMBI, LKW bis zu einem Gesamtgewicht von 3,5 Tonnen nach Motorleistung in KW, (gelistet nach Motorleistung

in KW)

Gültig für Fahrzeuge mit Benzinmotor MIT KAT und Dieselmotor, gültig vom 01.05.1993 bis 28.02.2014

VSII für PKW, KOMBI, LKW MIT KAT (nach KW) ab 01.05.1993 in Word Format (932.864 Bytes = 911KB)

VSII für PKW, KOMBI, LKW MIT KAT (nach KW) ab 01.05.1993 in PDF Format (173.315 Bytes = 169KB)

FÜR PKW, KOMBI, LKW bis zu einem Gesamtgewicht von 3,5 Tonnen nach Motorleistung in KW, (gelistet nach Motorleistung

in PS)

Gültig für Fahrzeuge mit Benzinmotor MIT KAT und Dieselmotor, gültig vom 01.05.1993 bis 28.02.2014

VSII für PKW, KOMBI, LKW MIT KAT (nach PS) ab 01.05.1993 in Word Format (1.894.912 Bytes = 1,80MB)

VSII für PKW, KOMBI, LKW MIT KAT (nach PS) ab 01.05.1993 in PDF Format (226.532 Bytes = 221KB)

FÜR PKW, KOMBI, LKW bis zu einem Gesamtgewicht von 3,5 Tonnen nach Motorleistung in KW, (gelistet nach Motorleistung

in KW)

Gültig für Fahrzeuge mit Benzinmotor OHNE KAT und einer Erstzulassung in Österreich vor dem 01.01.1987. gültig vom 01.05.1993 bis 28.02.2014

VSII für PKW, KOMBI Benzin OHNE KAT (nach KW) ab 01.05.1993 in Word Format (923.648 Bytes = 902KB)

VSII für PKW, KOMBI Benzin OHNE KAT (nach KW) ab 01.05.1993 in PDF Format (173.991 Bytes = 169KB)

FÜR PKW, KOMBI, LKW bis zu einem Gesamtgewicht von 3,5 Tonnen nach Motorleistung in KW, (gelistet nach Motorleistung

in PS)

Gültig für Fahrzeuge mit Benzinmotor OHNE KAT und einer Erstzulassung in Österreich vor dem 01.01.1987. gültig vom 01.05.1993 bis 28.02.2014

VSII für PKW, KOMBI Benzin OHNE KAT (nach PS) ab 01.05.1993 in Word Format (1.892.352 Bytes = 1,80MB)

VSII für PKW, KOMBI Benzin OHNE KAT (nach PS) ab 01.05.1993 in PDF Format (229.442 Bytes = 224KB)

VSII für KRAD ab 01.05.1993 in Word Format (5.381.632 Bytes = 5,13MB)

VSII für KRAD ab 01.05.1993 in PDF Format (614.536 Bytes = 600KB)

. -------------------------------------------------

FÜR PKW, KOMBI, LKW bis zu einem Gesamtgewicht von 3,5 Tonnen nach Motorleistung in KW, (gelistet nach Motorleistung

in KW)

Gültig für Fahrzeuge mit Benzinmotor MIT KAT und Dieselmotor, gültig ab dem 01.03.2014

VSII für PKW, KOMBI, LKW MIT KAT (nach KW) ab 01.03.2014 in Word Format (1.400.832 Bytes = 1,33MB)

VSII für PKW, KOMBI, LKW MIT KAT (nach KW) ab 01.03.2014 in PDF Format (171.187 Bytes = 167KB)

FÜR PKW, KOMBI, LKW bis zu einem Gesamtgewicht von 3,5 Tonnen nach Motorleistung in KW, (gelistet nach Motorleistung

in PS)

Gültig für Fahrzeuge mit Benzinmotor MIT KAT und Dieselmotor, gültig ab dem 01.03.2014

VSII für PKW, KOMBI, LKW MIT KAT (nach PS) ab 01.03.2014 in Word Format (1.263.104 Bytes = 1,20MB)

VSII für PKW, KOMBI, LKW MIT KAT (nach PS) ab 01.03.2014 in PDF Format (229.898 Bytes = 224KB)

FÜR PKW, KOMBI, LKW bis zu einem Gesamtgewicht von 3,5 Tonnen nach Motorleistung in KW, (gelistet nach Motorleistung

in KW)

Gültig für Fahrzeuge mit Benzinmotor OHNE KAT und einer Erstzulassung in Österreich vor dem 01.01.1987. gültig ab dem 01.03.2014

VSII für PKW, KOMBI Benzin OHNE KAT (nach KW) ab 01.03.2014 in Word Format (1.394.688 Bytes = 1,33MB)

VSII für PKW, KOMBI Benzin OHNE KAT (nach KW) ab 01.03.2014 in PDF Format (174.247 Bytes = 170KB)

FÜR PKW, KOMBI, LKW bis zu einem Gesamtgewicht von 3,5 Tonnen nach Motorleistung in KW, (gelistet nach Motorleistung

in PS)

Gültig für Fahrzeuge mit Benzinmotor OHNE KAT und einer Erstzulassung in Österreich vor dem 01.01.1987. gültig ab dem 01.03.2014

VSII für PKW, KOMBI Benzin OHNE KAT (nach PS) ab 01.03.2014 in Word Format (1.963.520 Bytes = 1,87MB)

VSII für PKW, KOMBI Benzin OHNE KAT (nach PS) ab 01.03.2014 in PDF Format (230.651 Bytes = 225KB)

VSII für KRAD ab 01.03.2014 in Word Format (4.973.056 Bytes = 4,74MB)

VSII für KRAD ab 01.03.2014 in PDF Format (620.475 Bytes = 605KB)

Für Dateien im PDF-Format ist das Programm ACROBAT READER notwendig.

Dieses Programm gibt es KOSTENLOS unter www.adobe.com/de/products/reader

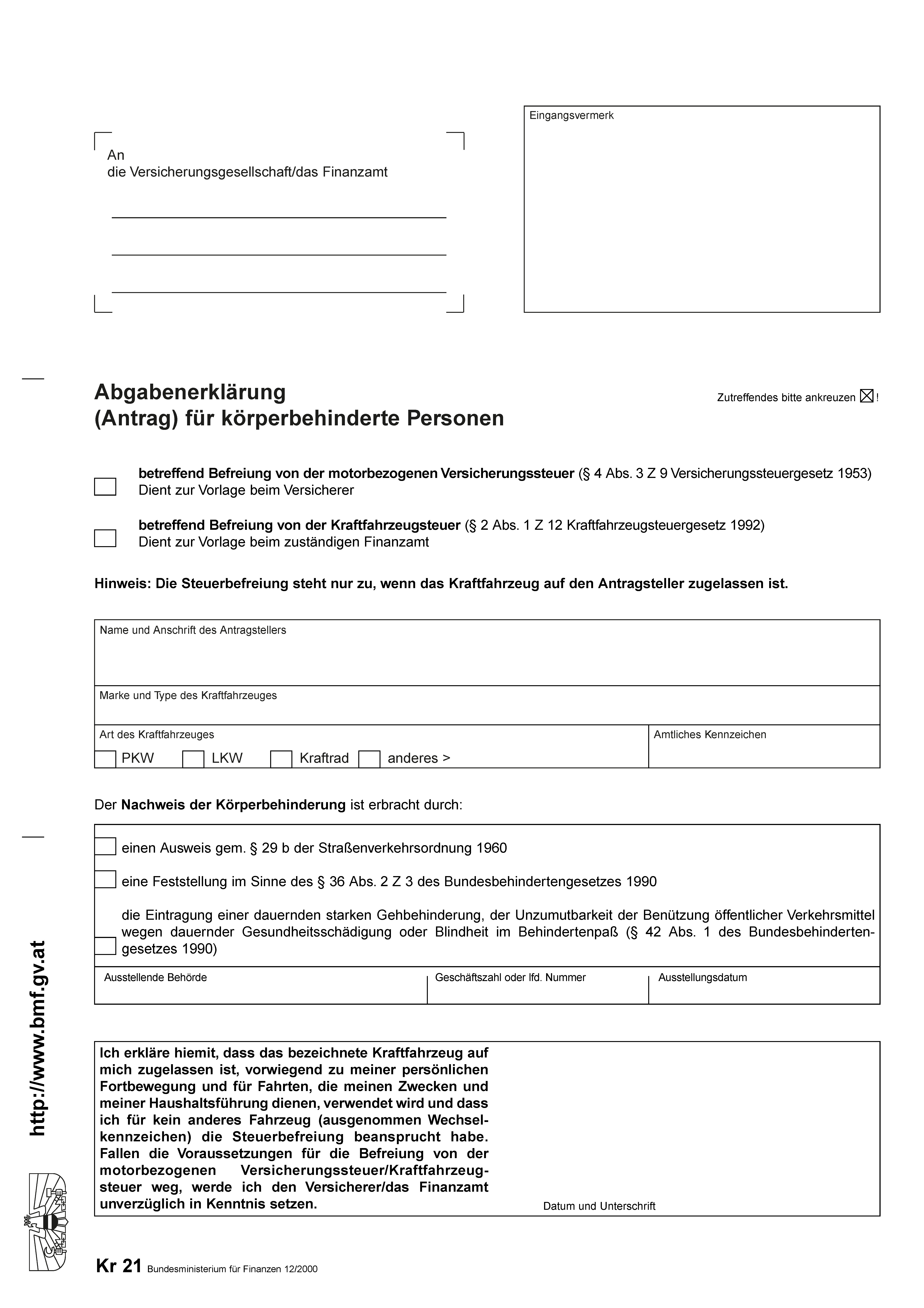

STEUERBEFREIUNG VSII Kr21

Word Format als Formular ausfüllbar (446.464 Bytes = 436KB)

JPG Format (2.607.266 Bytes = 2,48MB)

PDF Format als Formular ausfüllbar (23.749 Bytes = 23,1KB)

Für Dateien im PDF-Format ist das Programm ACROBAT READER notwendig.

Dieses Programm gibt es KOSTENLOS unter www.adobe.com/de/products/reader

PKW / KOMBI, und LKW bis 3,5 Tonnen bezahlen die KFZ-Steuer

unter dem Namen MOTORBEZOGENE VERSICHERUNGSSTEUER, die auf der KFZ-Haftpflichtpolizze als

VERSICHERUNGSSTEUER 2 ausgewiesen ist.

Für LKW über 3,5 Tonnen bezahlt man die KFZ-Steuer DIREKT an das FINANZAMT.

Die KFZ-Steuer wird NICHT an das FINANZAMT FÜR GEBÜHREN UND VERKEHRSSTEUERN,

sondern an das WOHNSITZFINANZAMT, bzw. an das UMSATZSTEUERFINANZAMT bezahlt.

Die KFZ-Steuer ist für 3 Monate im Nachhinein bis zum 15. des zweitfolgenden Monats zu bezahlen.

Das bedeutet.

Für die Monate Jänner, Februar und März ist die KFZ-Steuer bis zum 15. Mai zu bezahlen.

Zusätzlich ist bis zum 31. März des Folgejahres eine Jahreserklärung über die bezahlte

KFZ-Steuer an das Finanzamt zu schicken.

Seit dem 01.01.2001 gilt folgende Regelung

Egal, wieviel Tonnen Nutzlast für den LKW zugelassen sind.

Pro angefangener Tonne Nutzlast beträgt die MONATLICHE KFZ-STEUER

8,50 EUR

(116,96 ATS)

Die MONATLICHE MINDEST-KFZ-STEUER beträgt

73,00 EUR

(1.004,50 ATS)

Die MONATLICHE MAXIMAL-KFZ-STEUER beträgt

340,00 EUR

(4.678,50 ATS)

{kind=link}